1. 국내 주식

매매차익에 대한 세금

• 과세 여부: 비과세

• 국내 상장 주식의 매매차익은 일반 개인 투자자의 경우 과세 대상이 아닙니다.

• 단, **대주주(특정 기준 이상 보유)**의 경우 매매차익에 대해 양도소득세가 부과됩니다.

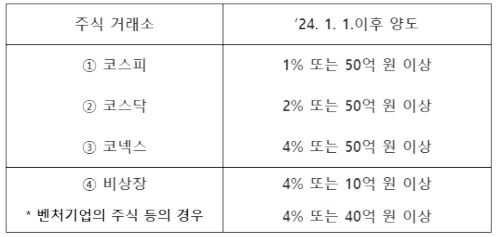

• 대주주의 기준:

대주주가 아닌경우엔 국내 주식 시장에서의 주식 매매는 현재 기본적으로 세금이 부과되지 않습니다.

즉, 주식을 매수하고 매도하는 과정에서 발생하는 이익에 대해서는 소득세나 양도소득세가 부과되지 않고,

이에 대한 별도의 소득 신고도 요구되지 않습니다.

대주주 세금

배당소득에 대한 세금

• 과세 여부: 과세

• 세율:

• 배당소득세: 15.4% (지방소득세 포함)

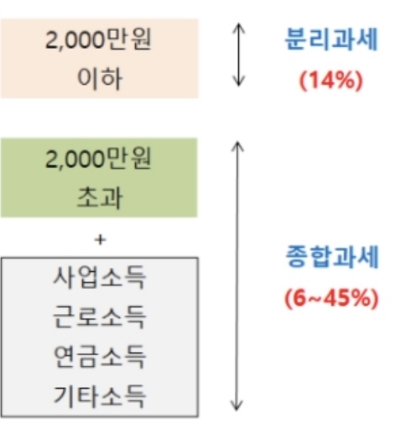

• 연간 배당소득과 이자소득이 2,000만 원을 초과하면 종합소득세 신고 대상(최대 45%)이 될 수 있습니다.

2. 해외 주식

매매차익에 대한 세금

• 과세 여부: 과세

• 세율:

• 양도소득세: 22% (지방소득세 포함)

• 기본 공제: 연간 250만 원

• 매매차익 = (매도 금액 - 매수 금액 - 관련 비용) - 공제금액

배당소득에 대한 세금

• 과세 여부: 과세

• 세율:

• 국내 배당소득세: 15.4% (지방소득세 포함)

• 외국에서 원천징수되는 세금: 국가별 상이 (일반적으로 10~30%)

• 한미 조세조약에 따라 미국 배당소득의 경우 **10%**를 원천징수 후 한국에서 추가로 5.4% 부과됩니다.

3. 국내 상장 ETF

a. 국내 자산에 투자하는 ETF

매매차익에 대한 세금

• 과세 여부: 비과세

• 국내 주식처럼 매매차익은 비과세

배당소득에 대한 세금

• ETF에서 배당금을 지급받는 경우 15.4% 배당소득세가 부과됩니다.

b. 해외 자산에 투자하는 국내 상장 ETF

매매차익에 대한 세금

• 과세 여부: 과세

• 과세 대상: 환매 또는 매도 시 발생한 매매차익

• 세율: 15.4% (지방소득세 포함)

• 배당소득으로 간주 과세

• 매매차익이 배당소득으로 간주되어 배당소득세가 부과됩니다.

배당소득에 대한 세금

• ETF에서 발생하는 배당소득에 대해 **15.4%**의 배당소득세가 부과됩니다.

4. 해외 상장 ETF

매매차익에 대한 세금

• 과세 여부: 과세

• 해외 주식과 동일하게 **22% (지방소득세 포함)**의 양도소득세가 부과됩니다.

• 연간 250만 원 기본 공제가 적용됩니다.

배당소득에 대한 세금

• 과세 여부: 과세

• 외국에서의 원천징수 세금과 국내 배당소득세가 부과됩니다.

• 세율:

• 해외 배당: 외국에서 원천징수된 세금(예: 미국 10%) + 국내 배당소득세 15.4%

• 이중과세방지협정을 통해 원천징수 세액은 한국 세액에서 공제 가능.